2020년 08월 다주택자 및 법인 부동산 취득 시 취득세 중과가 시작되었으며

8월 12일 이후 납세의무 성립분부터 적용하되, 7월 10일 이전 계약분은 종전 규정을 적용합니다

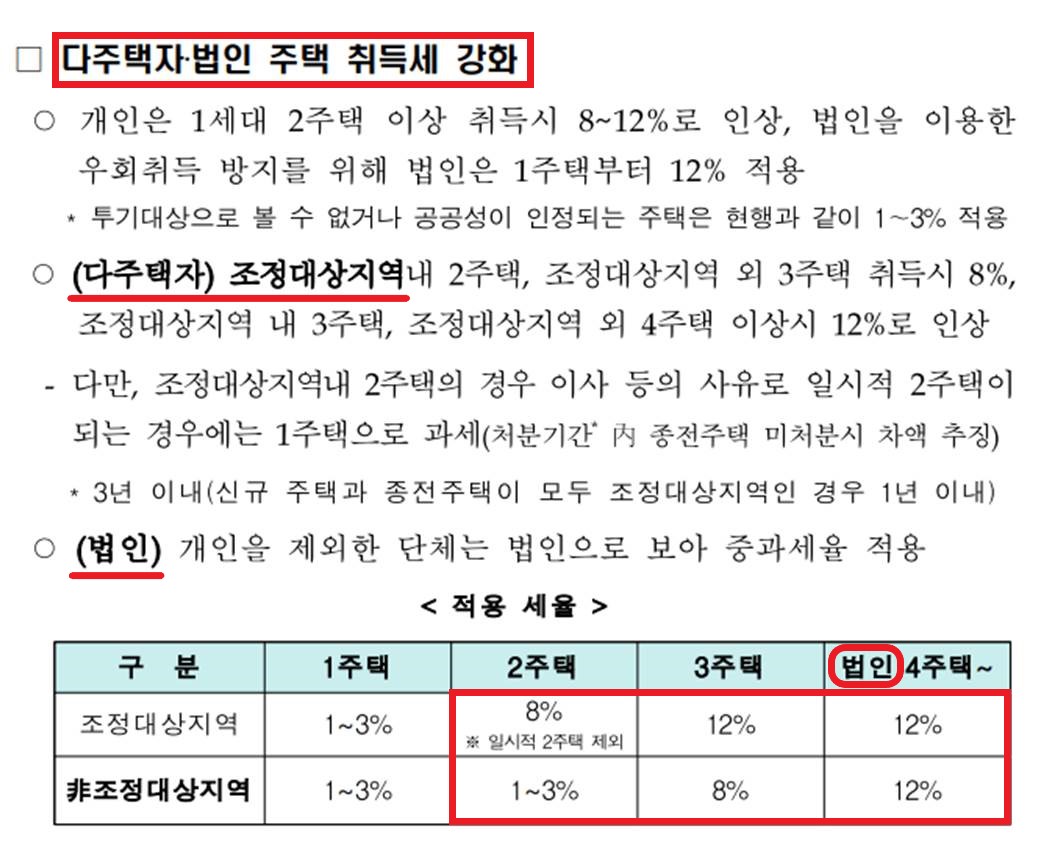

1. 다주택자 및 법인 주택 취득세 강화

1) 2 주택 소유자 조정대상지역 주택 취득 시 세율 8%

2) 3 주택 소유자 조정대상지역 주택 취득 시 세율 12%

3) 4 주택 소유자 및 법인이 조정대상지역 및 비조정대상지역 주택 취득 시 세율 12%

☞ (조정대상지역 경과조치)

조정대상지역 지정고시 이전에 계약을 체결한 경우 지정 전의 주택 취득으로 봄

2. 증여 취득

1) 다주택자가 조세회피 목적으로 명의 분산하는 것을 방지하기 위해

조정대상지역 내 일정가액(3억원)이상 주택 증여 시 세율 12%로 인상

2) 단, 1세대 1 주택자가 배우자 및 직계존비속에게 증여하는 경우는 제외

3. 1세대의 범위

1) 세대별 주민등록표상 가족을 기준으로 하되 배우자 및 30세 미만 미혼 자녀는

주소를 달리하더라도 같은 세대로 봄

2) 단, 30세 미만 미혼이라도 소득이 있는 경우에는 세대분리 가능

4. 주택수 산정

1) (원칙) 1세대가 취득하는 주택을 포함하여 국내에 소유하는 주택, 조합원 입주권, 주택 분양권,

주거용 오피스텔의 수로 함

2) (상속주택) 상속개시일로부터 5년까지는 주택수에서 제외,

5년 이후인 경우로서 지분 상속 시 주된 상속인(최고 지분 등)의 주택수에 포함

3) (산정 제외) 투기 우려가 없거나 사업용으로 취득하는 주택 등은 주택 수에서 제외

(중과 제외 주택 중 일부, 주택 신축 업자의 재고주택 등)

☞ (주택수 판단)

조합원 입주권, 주택 분양권, 주거용 오피스텔은 8월 12일 이후 취득분부터

주택수 산정(8월 12일 이전 계약분은 산정 제외

☞ (상속주택)

8월 12일 전에 상속이 개시된 주택은 5년간 주택수 제외

5. 다주택자 및 법인 취득세 중과 운영요령 (행정안전부 부동산세제과)

최근 다주택자 및 법인의 최대 관심사는 취득세 중과 인하(완화) 입니다

부동산 거래 절벽!

금리, 세금 등 여러 원인이 있겠지만

다주택자들이 주택을 추가 매수하지 못하는 원인이 '취득세 중과'라고 생각합니다

만약 쥐득세 중과 인하(완화)조치가 시행된다면

일부 거래 절벽은 해소되지 않을까 조심스럽게 생각해봅니다

또한, 집값도 완만한 상승이 이어질것으로 생각됩니다.

감사합니다.

'경제산책 > 부동산 세금' 카테고리의 다른 글

| [종합부동산세] 2022년 부동산 세제 개편 _ 종부세 (73) | 2022.07.22 |

|---|---|

| [규제지역세금] 투기과열지구 및 조정대상지역 (40) | 2022.07.02 |

| [양도소득세] 사례_다주택자 양도세 중과 한시적 배제/유예 (0) | 2022.04.01 |

| [양도소득세] 주거용으로 사용하던 오피스텔을 업무용으로 용도 변경한 후 주택을 양도하는 경우. 비과세 적용이 가능한지? (0) | 2022.03.18 |