정부는 2022년07월21일 부동산 세제 개편과 법인세 인하 등을 내용으로하는

'첫 세법 개정안'을 발표하였습니다.

[핵심 Key]

1) 주택수에서 주택 가액으로 종합부동산세 부과

2) 종합부동산세 세율 및 세부담 상한 인하

3) 종합부동산세 기본공제금액 상향

주요 내용 함께 보시죠 (전체 세제 개편안은 아래 '첨부'를 다운로드해 주세요)

<첨부> 2022년07월21일 세제 개편안 상세본 .

부동산 세제 정상화 부분은 P 77~82 를 참고.

------------------------------------------------------------------------------------------------------------------------------------------------

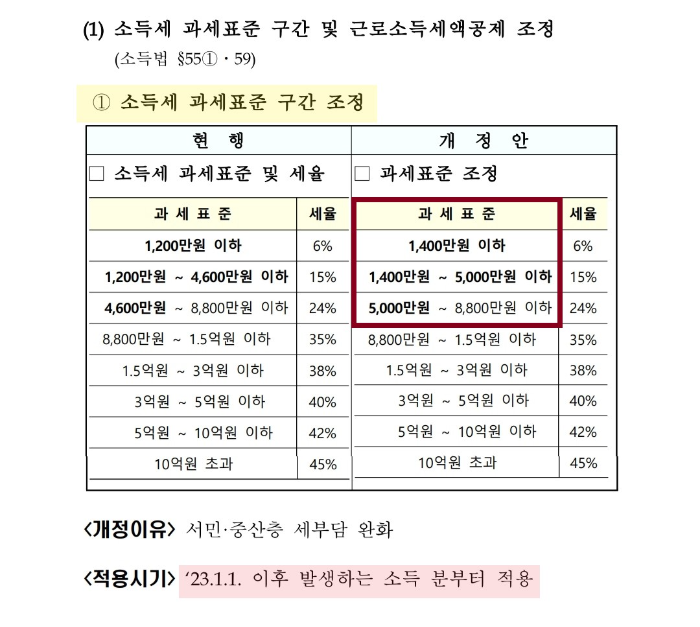

1. 소득세 개편 (P49)

소득세 과세 표준 구간이 조정되었습니다

23년1월1일 이후 소득분부터는 개정된 과세표준 및 세율이 적용됩니다

---------------------------------------------------------------------------------------------------------------------------------------------

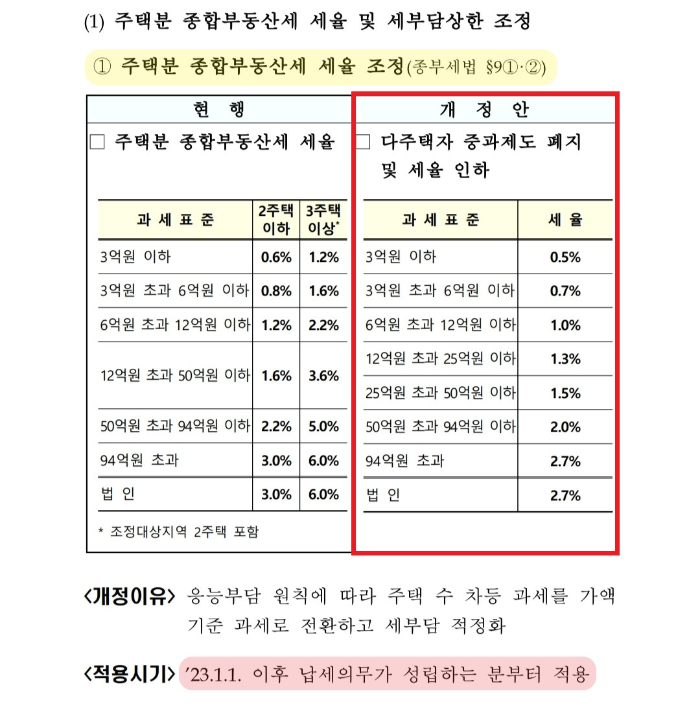

2. 부동산 세제 정상화 (첨부 P77~82)

1) 주택분 종합부동산세 세율 및 세부담상한 조정 (종합부동산세법)

① 다주택자 중과제도 폐지 및 세율인하

☞ 주택 수와 상관없이 과세표준으로 세율을 정합니다

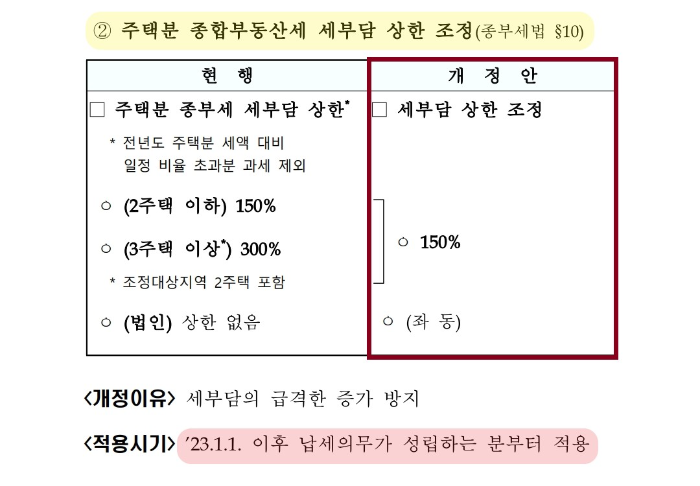

② 주택분 종합부동산세 세부담 상한 조정

☞ 세부담 상한도 주택 수와 상관없이 150%로 조정됩니다

ex) 작년 종부세 1,000만원 납부하고, 올해 2,000만원을 납부해야한다면

세부담 상한 조정으로 150%인 1,500만원만 납부하면 됩니다

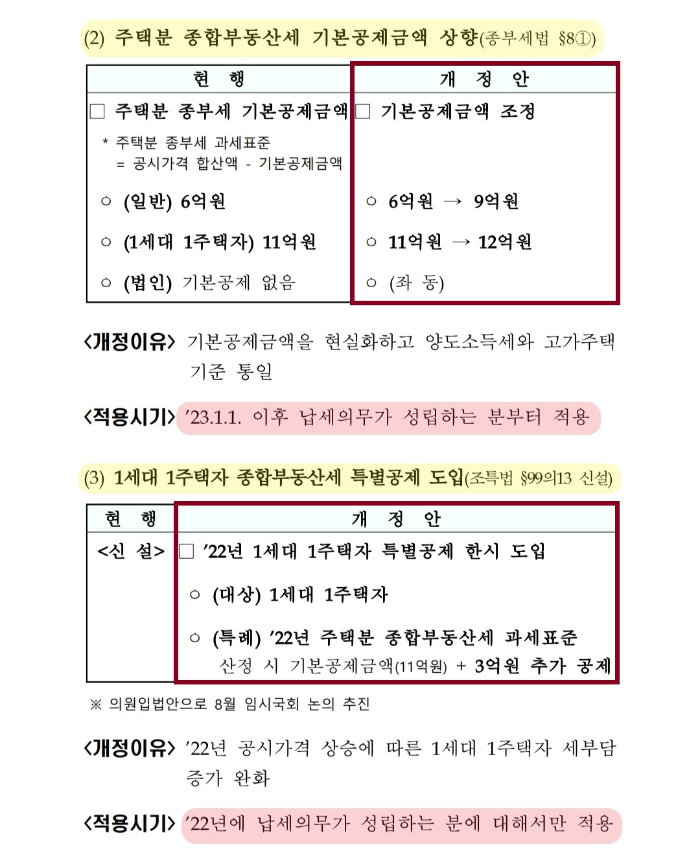

----------------------------------------------------------------------------------------------------------------------------------------------- 2) 주택분 종합부동산세 기본공제 금액 상항 (종합부동산세법)

① (일반) 6억원 → (개정) 9억원

☞ 종합부동산세 부담 완화

☞ 종부세 기본 공제 금액이 공시가격 합산 6억에서 9억으로 조정됩니다

☞ 즉, 본인이 소유한 주택의 공시가격 합산액이 9억까지는 종부세가 부과되지 않고

9억이상일때는 과표구간 세율에 따라 부과됩니다

② (1세대 1주택자) 11억원 → (개정) 12억원

③ (법인) 기본공제 없음 → (개정) 기본공제 없음

3) 1세대 1주택자 종합부동산세 특별공제 도입 (조세특례제한법)

① '22년 1세대 1주택자 특별공제 한시 도입

② '22년 납세 의무가 성립하는 분에 대해서만 적용

-----------------------------------------------------------------------------------------------------------------------------------------------

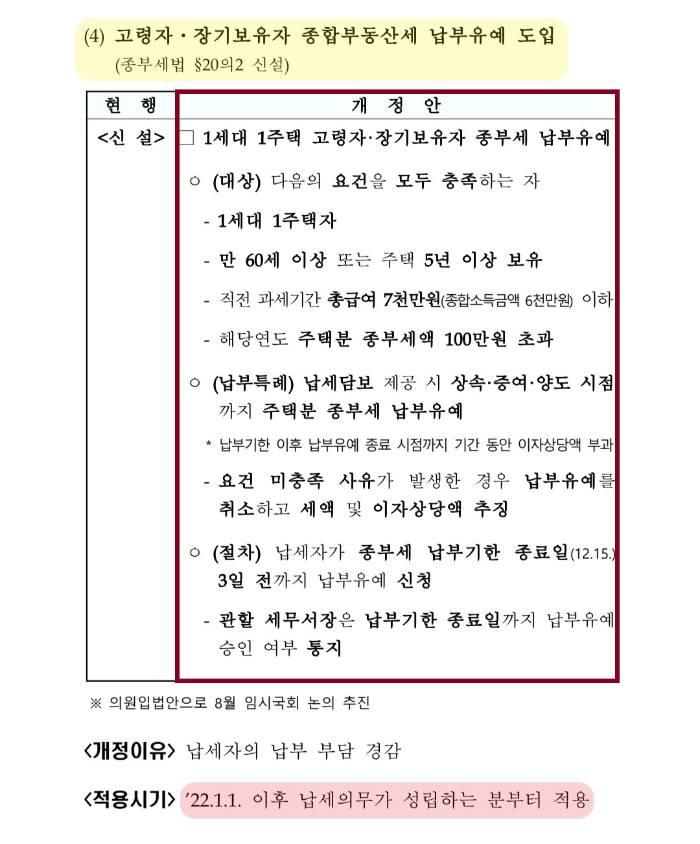

4) 고령자, 장기보유자 종합부동산세 납부유예 도입 (종합부동산세법)

① 1세대 1주택자 고령자.장기보유자 종부세 납부 유예

② 60세이상 또는 주택 5년 이상 보유자

③ '22.11월 이후 납세의무가 성립하는 분부터 적용

------------------------------------------------------------------------------------------------------------------------------------------------

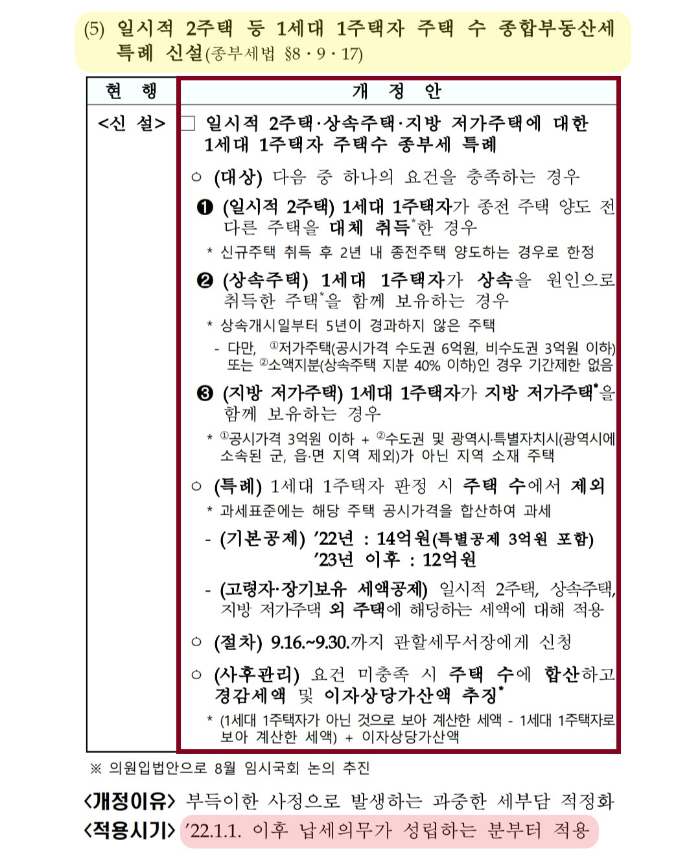

5) 일시적 2주택 등 1세대 1주택자 주택 수 종합부동산세 특례 (종합부동산세법)

① 일시적 2주택. 상속주택, 지방 저가 주택에 대한 1세대 1주택자 주택수 종부세 특례

② '22.1.1일 이후 납세의무가 성립하는 분부터 적용

☞ 일시적 2주택으로 본의 아니게 종합부동산세를 납부하는 경우가

종종 있었는데 상당 부분 해소될것으로 보입니다

------------------------------------------------------------------------------------------------------------------------------------------------

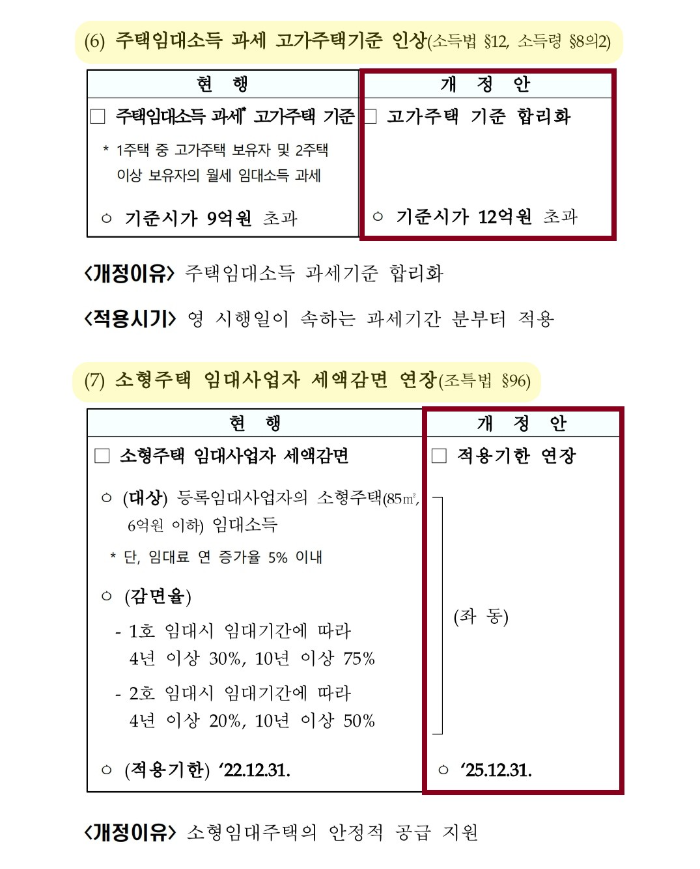

6) 주택임대소득 과세 고가 주택기준 인상 (소득세법)

① (기존) 기준시가 9억원 초과 → (개정) 기준시가 12억원 초과

- 주택임대사업 과세 고가주택 기준이 9억에서 12억으로 개정됩니다

7) 소형주택 임대사업자 세액감면 연장 (조세특례제한법)

① (대상) 등록임대사업자의 소형주택(85m2, 6억원이하) 임대소득

② 1호 임대시 임대기간에 따라 4년이상 30%, 10년이상 75%

③ 2호 임대시 임대기간에 따라 4년이상 20%, 10년이상 50%

④ 적용기한 '22.12.31

------------------------------------------------------------------------------------------------------------------------------------------------3. 맺 음 말

1) 다주택자들의 종부세 부담 완화가 제일 먼저 눈에 들어옵니다

① 주택수에서 주택 가액으로 종합부동산세 부과

② 종합부동산세 세율 및 세부담 상한 인하

③ 종합부동산세 기본공제금액 상향

2) 경제 재도약을 뒷받침하는 세제 개편안이 성공적으로 적용되었으면 합니다

3) 여러분들의 성공 투자 기원합니다

감사합니다.

'경제산책 > 부동산 세금' 카테고리의 다른 글

| [취득세중과] 다주택자 및 법인 부동산 취득세 중과 (48) | 2022.08.06 |

|---|---|

| [규제지역세금] 투기과열지구 및 조정대상지역 (40) | 2022.07.02 |

| [양도소득세] 사례_다주택자 양도세 중과 한시적 배제/유예 (0) | 2022.04.01 |

| [양도소득세] 주거용으로 사용하던 오피스텔을 업무용으로 용도 변경한 후 주택을 양도하는 경우. 비과세 적용이 가능한지? (0) | 2022.03.18 |